С 1 января 2025 года налогоплательщики могут подавать жалобы в налоговые органы в упрощенном порядке, что позволяет сократить срок их рассмотрения. Федеральным законом от 31.07.2023 № 389-ФЗ глава 20 Налогового кодекса Российской Федерации (НК РФ) дополнена статьей 140.1, устанавливающей особенности рассмотрения такой жалобы.

Она подается и рассматривается непосредственно территориальным налоговым органом, акт (действие, бездействие) которого, по мнению налогоплательщика, нарушает его права. Срок рассмотрения – не более семи рабочих дней со следующего дня после ее поступления в налоговый орган. При этом таким способом не могут быть обжалованы решения, принятые в порядке, предусмотренном статьями 101 и 101.4 НК РФ.

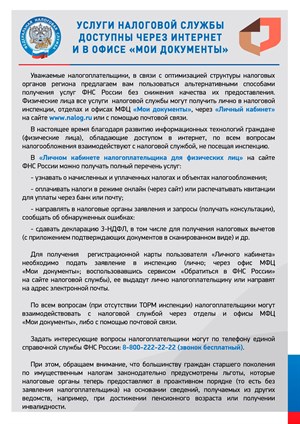

Такая жалоба может быть направлена только через интерактивный сервис «Личный кабинет налогоплательщика для физических лиц», «Личный кабинет налогоплательщика индивидуального предпринимателя» или по телекоммуникационным каналам связи по формату, утвержденному приказом ФНС России от 02.09.2024 № ЕД-7-9/693@. Если указанные критерии не соблюдены, она будет рассмотрена в обычном порядке.

При подаче жалобы нужно указать на необходимость ее рассмотрения в порядке, установленном статьей 140.1 НК РФ. Результатом рассмотрения может быть только ее удовлетворение. В ином случае она перенаправляется территориальным налоговым органом в вышестоящий для рассмотрения по общим правилам (глава 19 и 20 НК РФ). Необходимо отметить, что обращение с жалобой для рассмотрения ее в упрощенном порядке не является соблюдением досудебного порядка, необходимого для обращения в суд.